数据:

国家统计局2月9日公布的数据显示,1月CPI同比0.5%,预期0.1%,前值0.1%;环比上涨0.7%。核心CPI继续回升,同比上涨0.6%,连续第四个月回升,环比上涨0.5%。PPI同比下降2.3%,预期-2.1%,前值-2.3%,环比下降0.2%。

观点:

一、囤粮需求带动食品价格季节性回涨。1月份,食品价格同比由上月下降0.5%转为上涨0.4%,主要是冬季囤粮以及春节错位的影响。今年春节在1月份,而去年春节在2月份,这也就导致了低基数所带来的高同比。此外,天气因素也共同提振食品价格回暖。剔除错位因素影响,CPI环比上涨0.7%,仍低于过去十年1月环比均值1.1%。其中主要受猪肉、鲜菜、鲜果等食品价格环比增速弱于往年所拖累。往后看,节后生猪养殖端陆续复工恢复出栏,多数食品供应端或更加充足,叠加去年春节高基数影响,食品项价格同比料迅速回落。

二、春节期间文娱消费需求大幅增加。本月服务价格上涨0.9%,涨幅比上月扩大0.8个百分点。其中飞机票、交通工具租赁费、旅游、电影及演出票价格分别上涨27.8%、16.0%、11.6%和9.6%,同比来看也较去年有较大提升。此外,受国际黄金和原油价格上涨影响,国内金饰品和汽油价格分别上涨3.0%和2.5%。核心CPI同比升至0.6%,延续了去年10月以来的回升态势,反映宏观政策发力已初显成效。后续来看,旅游淡季来临,叠加假期错位回落,CPI增速缺乏支撑,料回落显著,仍受有效需求端制约。

三、淡季停工原因导致PPI下行。1月我国PPI同比下降2.3%,环比下降0.2%,主要是受春节假日等因素影响,工业生产处于淡季。其中生产资料价格下降2.6%,生活资料价格下降1.2%,降幅比上月收窄0.2个百分点。受假日及低温天气等因素影响,房地产、基建项目部分停工,建材等需求有所回落;而煤炭供应保障有力,电厂存煤较为充足,煤炭开采和洗选业价格亦小幅下行。而生活资料同比的收窄也从侧面反映出基本面维持向好,居民需求有序恢复。可以看到,尽管受到春节错位影响,但PPI同比并未走弱,说明近期一系列存量政策和增量政策已初显成效。近期国常会工作提出要继续提振消费,预期财政将继续发力,政府料将更多财政资源投入到基建项目中,带动相关工业品价格回升。

图 1 核心通胀连续四个月回升

资料来源:Wind杠杆融资证券,瑞达期货(002961)研究院

图 2 CPI环比季节性回升

资料来源:Wind,瑞达期货研究院

图 3 囤粮需求带动食品价格季节性回涨

资料来源:Wind,瑞达期货研究院

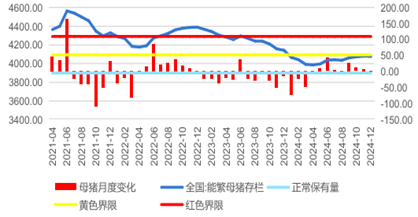

图 4 能繁母猪存栏量

资料来源:Mysteel,瑞达期货研究院

图 5 蔬菜价格虽有回升但不及历史水平(中国寿光指数)

资料来源:Wind,瑞达期货研究院

图 6 地缘不确定性带动油价上行

资料来源:Wind,瑞达期货研究院

图 7 停产导致PPI小幅下行

资料来源:Wind,瑞达期货研究院

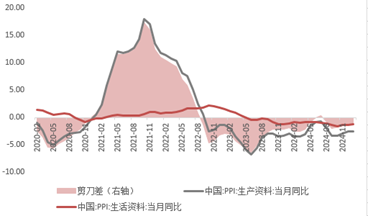

图 8 生产、生活资料剪刀差变化小

资料来源:Wind,瑞达期货研究院

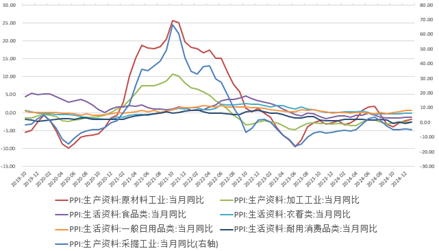

图 9 PPI分行业同比

资料来源:Wind,瑞达期货研究院

图 10 PPI分行业环比

资料来源:Wind,瑞达期货研究院

图 11 CPI、PPI剪刀差低位运行

资料来源:Wind,瑞达期货研究院